白银工业通

白银工业通

G7峰会聚焦乌克兰与伊朗 特朗普对乌态度转暖

G7峰会就乌克兰与俄罗斯新制裁达成共识,特朗普称“我才是老大”,并在乌克兰问题上释放转暖信号;同时,美伊初步协议也成为峰会焦点。

白银工业通

G7峰会就乌克兰与俄罗斯新制裁达成共识,特朗普称“我才是老大”,并在乌克兰问题上释放转暖信号;同时,美伊初步协议也成为峰会焦点。

白银工业通

白银工业通

本文分析当前全球有色金属市场在宏观与产业因素影响下的结构性调整,聚焦沪铝、氧化铝、沪镍、碳酸锂、沪锌、沪锡等品种的分化走势与投资逻辑,探讨库存去化、供应压力、需求疲软等核心矛盾。

白银工业通

白银工业通

近期沪铜市场经历回调,宏观压力与供需博弈下价格寻底。库存高位压制现货贴水,需求疲弱。本文回顾内外盘联动下跌,分析宏观环境及投资策略,帮助投资者把握后市脉络。

白银工业通

白银工业通

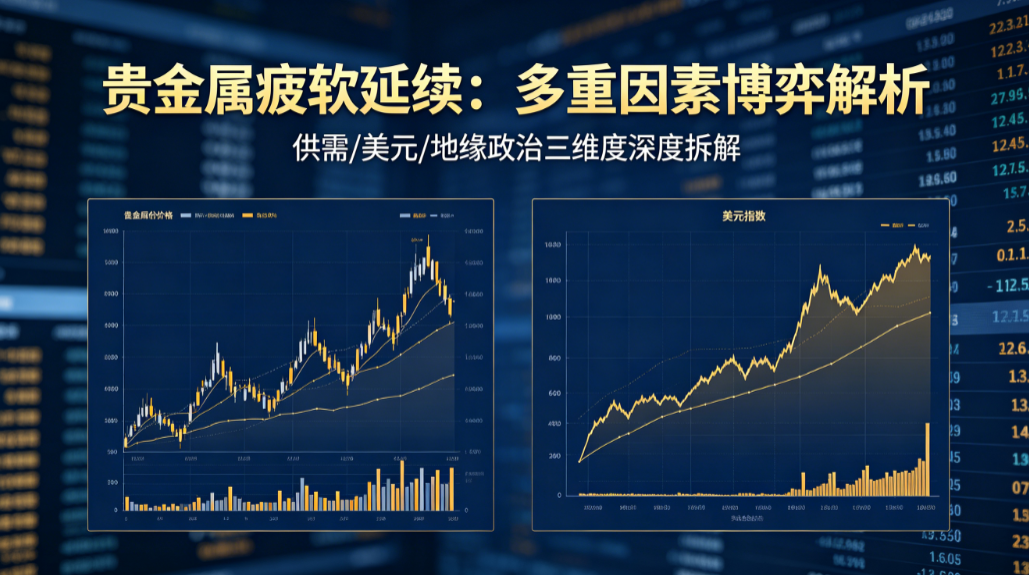

全球贵金属市场疲软延续,受多重因素博弈影响。美国经济数据强劲强化加息预期,美元走压制贵金属;欧元区经济分化,美伊核谈判波折及资金流向调整共同塑造市场格局。深入分析当前贵金属市场现状与未来走势。

白银工业通

白银工业通

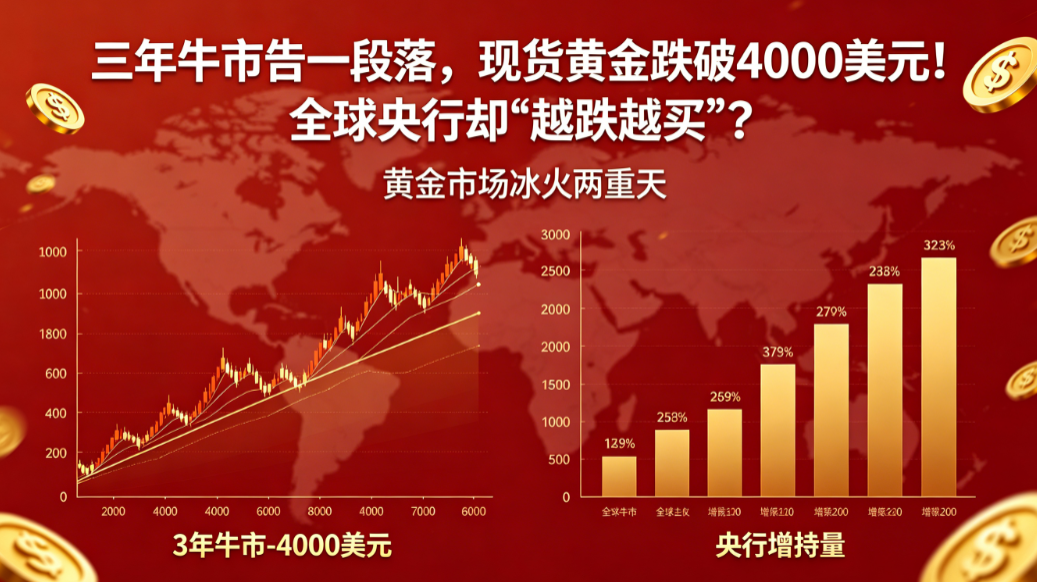

黄金市场近期承压,美元走强与加息预期导致金价跌破4000美元。然而,全球央行持续增持黄金,长期价值仍受看好。本文从短期驱动因素、央行储备行为及长期投资逻辑三维度深入分析市场动态。

白银工业通

白银工业通

美联储鹰派立场冲击贵金属市场,高盛、德银之后,BMO也下调黄金短期目标价至4625美元,但长期看好2027年重返5000美元上方。

白银工业通

白银工业通

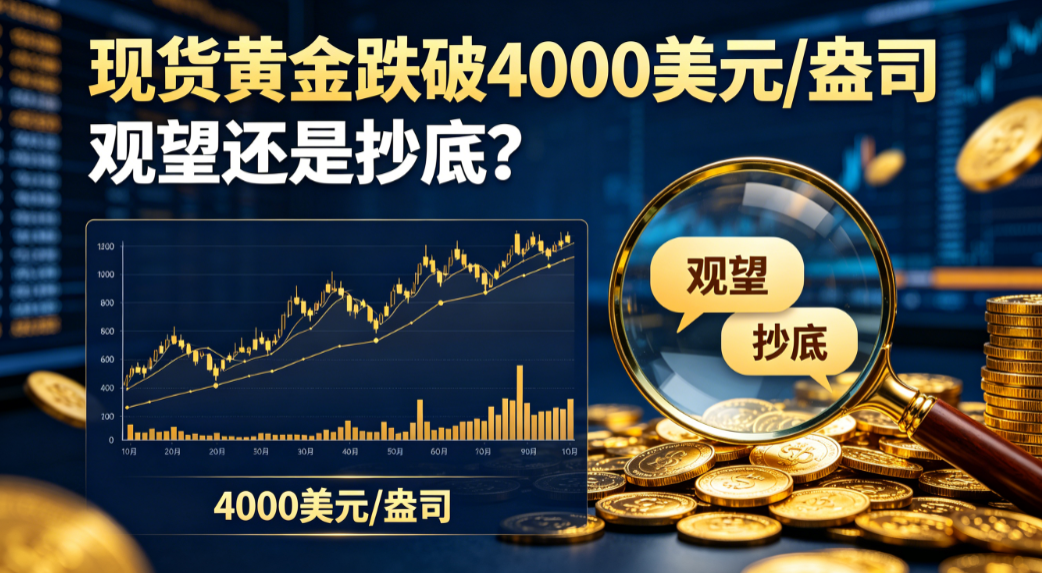

2024年黄金市场经历了从狂热追涨到冷静观望的转变。金价显著回调,伦敦现货黄金跌破4000美元/盎司,沪金失守900元/克。本文分析金价下跌的多重原因及投资者心态变化。

美方称美伊协议已接近达成,但特朗普尚未批准,伊方则表示最终文本尚未完成。双方围绕核计划、霍尔木兹海峡通航、制裁放宽及军事威胁持续博弈,谈判前景仍存变数。

白银工业通

白银工业通

韩国股市KOSPI周四大涨2.25%,首次突破9000点大关,收盘报9063.84点。芯片股、AI乐观情绪及外资大举买入推动指数连续第六日上行,三星电子和SK海力士领涨。

白银工业通

白银工业通

美股周三收高,道指、纳指和标普500指数均创历史新高,受油价下跌与美伊停火预期提振。美光科技延续涨势,市场同时关注标普500后续估值空间。

白银工业通

白银工业通

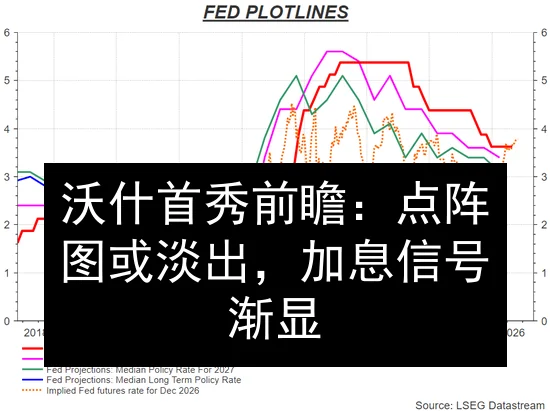

美联储新主席沃什在首次政策会议上淡化前瞻指引和点阵图作用,重申坚守2%通胀目标,并宣布成立五大特别工作组推进沟通、数据和生产力改革。

白银工业通

白银工业通

美联储最新经济预测显示,2026年或将再加息一次,联邦基金利率中位数升至3.8%。但新任主席凯文·沃什未提交个人预测,使此次利率路径前景更具不确定性。

白银工业通

白银工业通

美联储最新利率决议维持基准利率不变,点阵图显示官员对2026年底前加息存在分歧,核心通胀预测上调、GDP预期下调,政策声明同时删除进一步调整利率措辞,释放更中性的信号。

白银工业通

白银工业通

美联储主席沃什上任后首次会议维持利率不变,释放鹰派信号,淡化前瞻指引重要性。点阵图显示半数官员预计今年加息,市场对10月加息概率达100%。该决策对大宗商品及矿业市场预期产生潜在影响。

白银工业通

白银工业通

沃什首秀在即,美联储点阵图或失去最后的降息信号,前瞻指引可能被弱化。通胀回升、就业走强与FOMC分歧加剧,市场开始押注年底前加息。